Sausio 27 d., antradienis | 26

Vyksti į komandiruotę? Prisimink

Rasuolė Bučienė

VšĮ Lietuvos žemės ūkio konsultavimo tarnybos Alytaus r. biuro finansinės apskaitos konsultantė

2021-06-18

Komandiruotė yra laikoma vieneto vadovo ar jo įgalioto asmens įsakymu (sprendimu, aktu) įformintas darbuotojo išvykimas iš nuolatinės darbo vietos atlikti darbo funkcijų, tarnybinio pavedimą ar kelti kvalifikaciją.

Sprendžiant, ar tai komandiruotė, ar ne, svarbu apžvelgti, kur vykstančio asmens nuolatinė darbo vieta. Jei žmogus dirba tik biure, tai nėra sudėtinga. Tačiau dažnai darbo sritis gali būti visa Lietuva, pavyzdžiui, pardavimų vadybininko, lankančio parduotuves regionuose, matininko, darančio išmatavimus, ir pan.

Pavyzdžiai:

- Darbuotojas dirba Vilniuje ir turi išvykti į Klaipėdoje vykstančią konferenciją. Tai komandiruotė.

- Individualią veiklą vykdantis gyventojas dalyvaus trijų dienų mugėje Minske. Tai komandiruotė.

- Mažosios bendrijos narys vyks į Berlyno prekių mugę. Tai komandiruotė.

- Vairuotojas vyksta į įvairias šalis Europoje. Tai komandiruotės.

- Darbuotojas dirba vadybininku ir jo darbo sritis yra Lietuvos teritorija. Nors pagrindinis biuras Vilniuje, bet išvykimas į kitus miestus nebus laikomas komandiruote.

- Jeigu vieneto darbuotojas, individualios įmonės savininkas, ūkinės bendrijos tikrasis narys ar mažosios bendrijos narys, išvykęs į komandiruotę, vienoje valstybėje ir užsienyje nepertraukiamai praleidžia ilgiau kaip 183 dienas, toks jo išvykimas nelaikomas komandiruote.

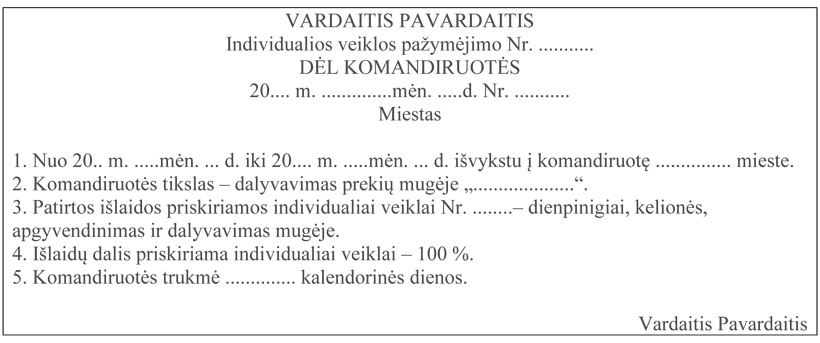

Komandiruotė privalo būti įforminta įsakymu, sprendimu, laisvos formos raštu, kuriame turi būti nurodyta: komandiruotės vieta, tikslas, trukmė ir numatomų apmokėti išlaidų rūšys. Be šio dokumento komandiruotė neegzistuoja. Įmonė ar individualią veiklą pagal pažymą vykdantis gyventojas, neturėdamas įsakymo, sprendimo ar laisvos formos rašto, negalės savo išlaidų pripažinti kaip komandiruotės išlaidų, o įmonės darbuotojui ar MB nariui išmokėjus dienpinigius, atsiras papildomi mokesčiai.

Įsakyme, sprendime, laisvos formos rašte privalo būti surašyta:

- išvykimo tikslas;

- komandiruotės vieta (vietos);

- trukmė (jei vykstama į keletą užsienio valstybių – buvimo kiekvienoje valstybėje trukmė);

- numatomų apmokėti išlaidų rūšys;

- jeigu išvykimas susijęs tiek su individualios veiklos vykdymu, tiek su asmeniniais tikslais, akte turi būti nurodyta ir pagrįsta, kokia dalis su išvykimu susijusių išlaidų priskirtina individualiai veiklai.

Komandiruotės įforminimo pavyzdys (asmens vykdančio individualią veiklą) Vykstančiam į komandiruotę asmeniui mokami dienpinigiai, o individualią veiklą pagal pažymą vykdantis gyventojas dienpinigiais gali sumažinti savo apmokestinamas pajamas (pelną).

Vykstančiam į komandiruotę asmeniui mokami dienpinigiai, o individualią veiklą pagal pažymą vykdantis gyventojas dienpinigiais gali sumažinti savo apmokestinamas pajamas (pelną).

Dienpinigių išlaidos leidžiamiems atskaitymams priskiriamos vadovaujantis Komandiruočių sąnaudų atskaitymo iš pajamų taisyklėmis ir Dienpinigių mokėjimo jūreiviams taisyklėmis, patvirtintomis Lietuvos Respublikos Vyriausybės 2003 m. sausio 28 d. nutarimu Nr. 99 (Žin., 2003, Nr. 11-396; 2006, Nr. 72-2716).

Apskaičiuojant apmokestinamąjį pelną, iš pajamų atskaitomomis komandiruočių sąnaudomis laikomos:

- dienpinigių išlaidos;

- gyvenamojo ploto nuomos išlaidos;

- kelionės į užsienio valstybę ir jos teritorijoje visų rūšių transporto priemonėmis transporto išlaidos;

- dokumentų, susijusių su išvykimu, tvarkymo išlaidos, įskaitant vykstančiųjų į užsienį kelionių draudimą ir vizos įsigijimą;

- mokėjimas už kelius, taip pat transporto priemonės draudimo ir transporto priemonių savininkų ir valdytojų civilinės atsakomybės draudimo išlaidos;

- komandiruotės metu sunaudotų degalų įsigijimo išlaidos;

- ryšių (pašto ir telekomunikacijų) išlaidos;

- vykstant į konferenciją, simpoziumą, parodą ar kitą renginį – registravimosi renginyje mokesčio ar bilietų į renginį pirkimo išlaidos;

- valiutos keitimo kredito įstaigoje išlaidos ar jų dalis

Darbuotojui, nariui ar individualią veiklą vykdančiam gyventojui negalima kompensuoti maitinimo išlaidų. Tam yra skirti dienpinigiai. Nebent maitinimo išlaidos jau savaime įskaičiuotos į kitas išlaidas (pusryčiai viešbutyje, kavos pertraukėle konferencijoje). Kompensuojant maitinimo išlaidas privalo būti atitinkamai sumažinta išmokamų dienpinigių suma.

Jeigu vieneto darbuotojas, individualios įmonės savininkas, ūkinės bendrijos tikrasis narys ar mažosios bendrijos narys, išvykęs į komandiruotę, vienoje valstybėje užsienyje nepertraukiamai praleidžia ilgiau kaip 183 dienas, toks jo išvykimas nelaikomas komandiruote ir patirtos išlaidos už visą išvykimo laiką nelaikomos komandiruočių sąnaudomis.

Jeigu komandiruotė Lietuvoje trunka vieną dieną, dienpinigiai gali būti nemokami.

Nuo 2020-01-01 komandiruotės į užsienį metu vieneto vadovo arba individualios įmonės savininko, tikrojo ūkinės bendrijos nario ar mažosios bendrijos nario, kai šioje individualioje įmonėje, ūkinėje bendrijoje ar mažojoje bendrijoje nėra vadovo, dienpinigių norma negali būti didinama 100 procentų.

Kai dienpinigiai išmokami individualių įmonių savininkams, ūkinių bendrijų tikriesiems nariams ir mažųjų bendrijų nariams, gyventojams vykdantiems individualią veiklą, apribojimas, susijęs su jų gaunamomis pajamomis, netaikomos, nes jų darbas nėra grindžiamas darbo sutartimi. Todėl mokami dienpinigiai pajamų mokesčiu neapmokestinami, jei neviršija Maksimalių dienpinigių dydžių sąraše nustatytų dienpinigių normų.

Nuo 2018 m. liepos 1 d. komandiruotės Lietuvos Respublikoje dienpinigių, priskiriamų ribojamų dydžių leidžiamiems atskaitymams, norma yra 15 Eur.

Versle komandiruotės labai dažnos. Išvykti į kitus miestus ar šalis tenka beveik kiekvienam verslininkui, o komandiruočių išlaidos sumažina mokėtinus mokesčius. Komandiruotės tvarka ir taisyklės galioja visiems vienodai. Nesvarbu, ar į komandiruotę vyksta individualią veiklą pagal pažymą vykdantis gyventojas, ar uždarosios akcinės bendrovės direktorius, ar mažosios bendrijos narys, ar darbuotojas, dirbantis pagal darbo sutartį.