Sausio 27 d., antradienis | 26

Vidutinio darbo užmokesčio apskaičiavimas nuo liepos 1-osios

Virginija Dapšienė

Lietuvos žemės ūkio konsultavimo tarnybos Mažeikių r. biuro ūkio apskaitos konsultantė

2017-08-29

Įsigaliojus naujam darbo kodeksui, nuo 2017 m. liepos 1 d. pasikeitė ir vidutinio darbo užmokesčio apskaičiavimas (toliau – VDU). Kam reikalinga skaičiuoti VDU?

Šis skaičiavimas reikalingas norint apskaičiuoti atostoginius, ligos pašalpą už 2 d., kompensacijai už nepanaudotas atostogas, „mamadienius“, prastovas ir kt.

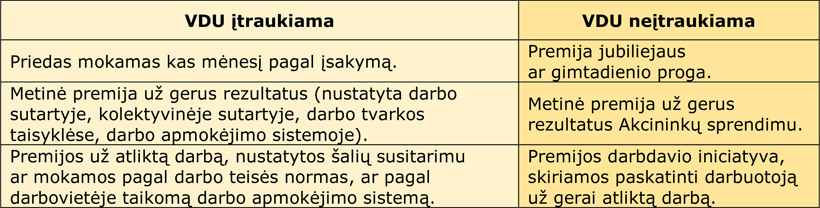

Remiantis naujai patvirtintu Lietuvos Respublikos Vyriausybės 2017 m. birželio 21 d. nutarimu Nr. 496, į darbuotojo vidutinį darbo užmokestį įskaitoma:

- bazinis (tarifinis) darbo užmokestis už atliktą darbą, apskaičiuotas pagal įmonėje, įstaigoje ar organizacijoje taikomas darbo apmokėjimo formas ir sistemas: mėnesines ir pareigines algas bei valandinius ir dieninius atlygius;

- didesnis apmokėjimas už darbą poilsio ir švenčių dienomis, viršvalandinį darbą, darbą naktį, kai yra nukrypimų nuo normalių darbo sąlygų, kai padidinamas darbuotojo darbo mastas, kitais darbo ar tarnybos santykius reglamentuojančiuose įstatymuose), kolektyvinėje ir darbo sutartyse numatytais atvejais;

- papildoma darbo užmokesčio dalis, nustatyta šalių susitarimu arba mokama pagal darbo teisės normas ar darbovietėje taikomą darbo apmokėjimo sistemą;

- priedai ir priemokos prie valandinių atlygių, dieninių atlygių ir mėnesinių algų, taip pat kitos išmokos už atliktą darbą, numatytos darbo teisės normose, kolektyvinėje ir darbo sutartyse, išskyrus pareiginės algos dydžio vienkartinį priedą, mokamą valstybės tarnautojams;

- premijos už atliktą darbą, nustatytos šalių susitarimu arba mokamos pagal darbo teisės normas ar darbovietėje taikomą darbo apmokėjimo sistemą, ir pareiginės algos dydžio vienkartinis priedas, mokamas valstybės tarnautojams.

Keletas pavyzdžių

Apskaičiuojant vidutinį darbo užmokestį, turėtų būti įtraukiama viskas, kas įprastai mokama už darbuotojo darbą: bazinis atlyginimas, įvairūs priedai ar premijos, neatsižvelgiant į tai, ar darbdavys tinkamai visa tai įformino. Įsidėmėtina ir tai, jog premijos, kurios skiriamos išimtinai darbdavio iniciatyva, nebus įtrauktos apskaičiuojant VDU.

Pati vidutinio darbo užmokesčio skaičiavimo sistema, įsigaliojus naujam darbo kodeksui, nesikeičia, laikomasi tų pačių nuostatų:

- skaičiuojamasis laikotarpis yra 3 paskutiniai kalendoriniai mėnesiai, einantys prieš tą mėnesį, už kurį (ar jo dalį) mokamas vidutinis darbo užmokestis;

- kai atleidžiamo iš įmonės darbuotojo paskutinė darbo įmonėje (atleidimo iš darbo) diena sutampa su paskutine to mėnesio darbo diena pagal darbuotojo darbo (pamainos) grafiką, šis mėnuo įtraukiamas į skaičiuojamąjį laikotarpį;

- vidutinis dieninis darbo užmokestis apskaičiuojamas taip: skaičiuojamojo laikotarpio darbo užmokestis dalijamas iš faktiškai dirbtų per tą laikotarpį dienų skaičiaus (įskaitant dirbtas poilsio ir švenčių dienas);

- jeigu darbuotojas įmonėje dirbo mažiau kaip 3 mėnesius, apskaičiuojamas iš darbo užmokesčio, apskaičiuoto už faktiškai įmonėje dirbtą laiką;

- apskaičiuojant vidutinį darbo užmokestį, neįskaitomos dienos ar valandos, kai darbuotojas faktiškai nedirbo įmonėje, taip pat piniginės sumos, išmokėtos už tas dienas ar valandas;

- jeigu darbuotojas skaičiuojamuoju laikotarpiu nedirbo ir negavo įmonėje darbo užmokesčio, iš įstatymų nustatytų darbo užmokesčio (atlyginimo) dydžių, juos dalijant iš darbo dienų (valandų) skaičiaus pagal darbuotojo darbo (pamainos) grafiką skaičiuojamuoju laikotarpiu;

- apskaičiuotas VDU negali būti mažesnis už nustatytos MMA pagrindu apskaičiuotą to mėnesio vidutinį dieninį darbo užmokestį ar vidutinį valandinį darbo užmokestį pagal darbuotojo ar įmonės darbo (pamainos) grafiką.