Gegužės 02 d., ketvirtadienis | 24

Ūkininko ūkio apskaitos tvarkymas: supaprastintoji ar dvejybinė apskaita?

Eglė Tamulytė

Lietuvos žemės ūkio konsultavimo tarnybos Utenos r. biuro buhalterinės apskaitos konsultantė

2017-10-17

Gyventojai, įregistravę ūkininko ūkį arba jo neįregistravę, tačiau besiverčiantys individualia žemės ūkio veikla, privalo tvarkyti buhalterinę apskaitą, jeigu jie gauna arba pretenduoja gauti valstybės arba Europos Sąjungos paramos fondų paramą. Ūkininkai gali patys pasirinkti, kaip tvarkyti apskaitą, t. y. taikant paprastojo ar dvejybinio įrašo būdą. Kokia abiejų apskaitos rūšių esmė bei pagrindiniai privalumai ir trūkumai?

Prievolė tvarkyti buhalterinę apskaitą yra nustatyta paramos teikimą reglamentuojančiuose teisės aktuose. Taip pat buhalterinė apskaita privaloma pridėtinės vertės mokesčio mokėtojams.

Supaprastintoji apskaita

Supaprastintosios apskaitos esmė – visos ūkinės operacijos registruojamos paprastuoju įrašu, nenaudojant dvejybinio įrašo ir buhalterinių sąskaitų. Taip pat šioje apskaitoje yra taikomas pinigų principas, kuris reiškia, kad pajamos registruojamos tik tada, kai gaunami pinigai, o išlaidos – kai pinigai sumokami. Apskaitą tvarkant paprastojo įrašo būdu, turi būti pildomas pinigų kasoje, banko sąskaitose ir pirkimų ir pardavimų apskaitos žurnalas, kuriame registruojamas pinigų judėjimas ūkininko ūkyje. Vis tik detalesnei apskaitai reikia naudoti ir papildomus žiniaraščius, kurių pavyzdžius galima rasti Lietuvos Respublikos žemės ūkio ministro 2005 m. gegužės 11 d. įsakyme Nr. 3D-266 „Dėl ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo supaprastintąja apskaitos sistema rekomendacijų patvirtinimo“.

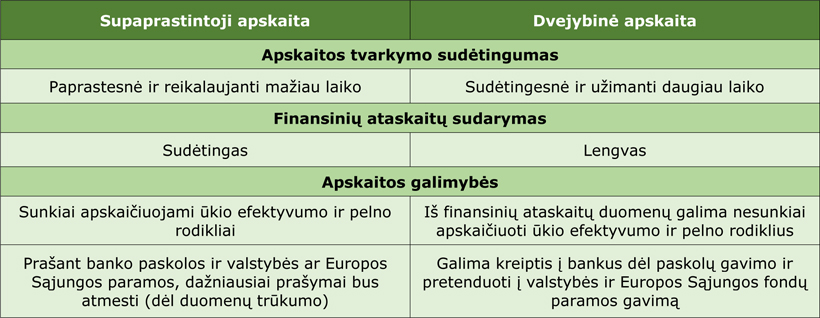

Privalumai. Apskaitos tvarkymas yra paprastesnis ir reikalauja mažiau laiko.

Trūkumai. Pavyzdžiui, ūkininkas nori paskolos ūkiui plėsti ir kreipiasi į banką, tačiau bankas tikriausiai nesutiks finansuoti, nes supaprastintoje apskaitoje trūksta duomenų veiklos efektyvumo rodikliams apskaičiuoti. Taip pat, naudojant paprastąjį įrašą, yra sudėtinga sudaryti finansines ataskaitas.

Dvejybinė apskaita

Apskaitos tvarkymas dvejybinio įrašo būdu remiasi visais bendraisiais apskaitos principais, kur pagrindiniu gali būti laikomas kaupimo principas, nurodantis, kad ūkinės operacijos registruojamos tada, kai jos atsiranda, neatsižvelgiant į pinigų gavimą ar išmokėjimą. Taikant šį apskaitos būdą, nebeprivaloma pildyti pinigų kasoje, banko sąskaitose ir pirkimų ir pardavimų apskaitos žurnalo, nes ūkinės operacijos ir ūkiniai įvykiai aprašomi kituose registruose.

Dvejybinės apskaitos tvarkymo rekomendacijas galima rasti 2006 m. gruodžio 18 d. Lietuvos respublikos žemės ūkio ministro įsakyme Nr. 3D-491 „Dėl ūkininko ūkio ir gyventojų, kurie neįregistravę ūkininko ūkio verčiasi individualia žemės ūkio veikla, veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema rekomendacijų patvirtinimo“. Tvarkant apskaitą dvejybiniu įrašu, metų pabaigoje turi būti parengta finansinė atskaitomybė, kurią sudaro balansas, pelno (nuostolių) ataskaita, pinigų srautų ataskaita ir aiškinamasis raštas.

Privalumai. Dvejybinė apskaita atveria daugiau galimybių ūkininkui: galima paprasčiau stebėti ūkio veiklos rezultatus, nesunkiai sudaromos finansinės ataskaitos, taip pat atsiveria galimybės kreiptis į banką dėl paskolos gavimo ar teikti paraiškas dėl struktūrinių fondų paramos.

Trūkumai. Sudėtingesnis ir daugiau laiko reikalaujantis apskaitos tvarkymas.

Apibendrinimas ir palyginimas