Sausio 27 d., antradienis | 26

Ūkininkaujate? Nepamirškite mokesčių

Inga Bieliūnaitė

Lietuvos žemės ūkio konsultavimo tarnybos Šakių r. biuro buhalterinės apskaitos konsultantė

2020-06-23

Ūkininkas yra fizinis asmuo, kuris vienas arba su partneriais verčiasi žemės ūkio veikla ir miškininkyste, o jo ūkis yra įregistruotas Ūkininkų ūkių registre. Ūkininkams tenka mokėti ne vieną mokestį. Šiame straipsnyje, remiantis „Sodros“ informacija, apžvelgsime Privalomojo sveikatos draudimo įmokas (PSD) ir Valstybinio socialinio draudimo (VSD) įmokas. Primenu, šias įmokas administruoja „Sodra“.

Žemiau pateiktoje lentelėje, matysime, kokiomis privalomosiomis draudimo rūšimis draudžiami ūkininkai. „Sodros“ įmokos mokamos atitinkamai pagal Ekonominį valdos dydį (EDV). Šį dydį apskaičiuoja VĮ „Žemės ūkio informacijos ir kaimo verslo centras“. Jis apskaičiuojamas už praėjusių metų laikotarpį nuo sausio 1 d. iki gruodžio 31 d. ir paskelbiamas einamųjų metų sausio 30 d.

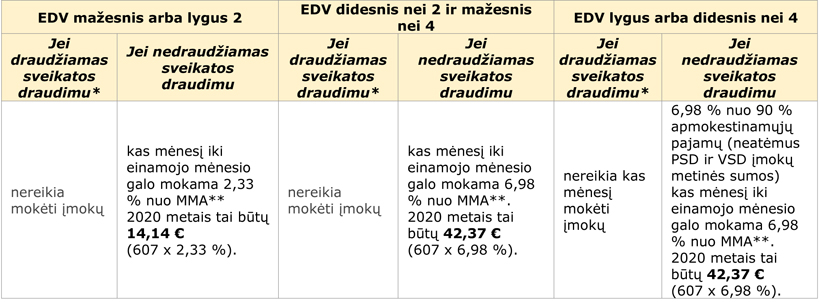

Privalomojo sveikatos draudimo įmokos (PSD):

*Ūkininkas sveikatos draudimu draudžiamas, jeigu, pavyzdžiui, dirba pagal darbo sutartį, yra pareigūnas, gauna senatvės, netekto darbingumo pensiją, ligos, motinystės, tėvystės, vaiko priežiūros išmoką ir kt.

*Ūkininkas sveikatos draudimu draudžiamas, jeigu, pavyzdžiui, dirba pagal darbo sutartį, yra pareigūnas, gauna senatvės, netekto darbingumo pensiją, ligos, motinystės, tėvystės, vaiko priežiūros išmoką ir kt.

**Minimalus mėnesinis atlyginimas (MMA) nuo 2020 m. sausio 1 d. – 607 Eur.

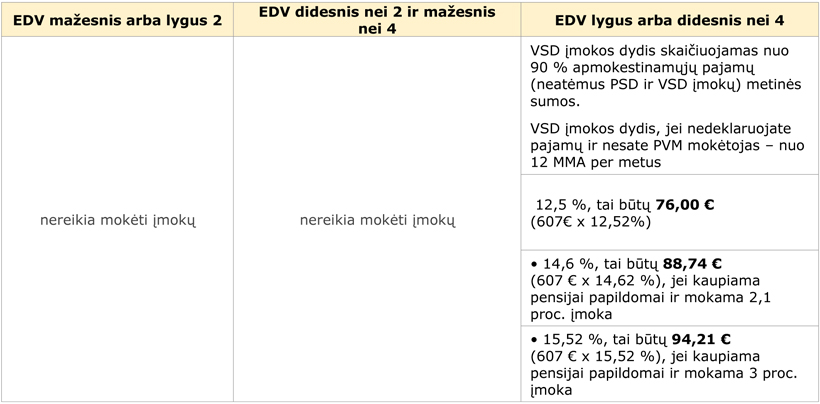

Valstybinio socialinio draudimo įmokos (VSD)* **:

*Išimtys, kai įmokų galima nemokėti, jei Jūs: gaunate socialinio draudimo senatvės ar netekto darbingumo (invalidumo) pensiją; gaunate šalpos pensiją ar šalpos kompensaciją, išskyrus šalpos našlaičių pensiją; gaunate socialinio draudimo senatvės ar netekto darbingumo pensiją iš Europos Sąjungos, Europos ekonominės erdvės valstybės narės, Šveicarijos Konfederacijos arba šalies, su kuria Lietuvos Respublika yra sudariusi tarptautinę sutartį dėl socialinės apsaugos taikymo; esate laisvės atėmimo vietose arba Jums yra paskirtos priverčiamosios stacionarinio stebėjimo medicinos priemonės ar auklėjamojo poveikio priemonės specializuotose psichikos sveikatos priežiūros įstaigose; esate sukakę socialinio draudimo senatvės pensijos amžių.

*Išimtys, kai įmokų galima nemokėti, jei Jūs: gaunate socialinio draudimo senatvės ar netekto darbingumo (invalidumo) pensiją; gaunate šalpos pensiją ar šalpos kompensaciją, išskyrus šalpos našlaičių pensiją; gaunate socialinio draudimo senatvės ar netekto darbingumo pensiją iš Europos Sąjungos, Europos ekonominės erdvės valstybės narės, Šveicarijos Konfederacijos arba šalies, su kuria Lietuvos Respublika yra sudariusi tarptautinę sutartį dėl socialinės apsaugos taikymo; esate laisvės atėmimo vietose arba Jums yra paskirtos priverčiamosios stacionarinio stebėjimo medicinos priemonės ar auklėjamojo poveikio priemonės specializuotose psichikos sveikatos priežiūros įstaigose; esate sukakę socialinio draudimo senatvės pensijos amžių.

**Pažymėtina, kad vienus metus galima nemokėti VSD, jei tai pirma savarankiška veikla nuo 2018-01-01 (tokiu atveju stažas senatvės pensijai nesikaups), t. y., žmogus neturėjo verslo liudijimo, nebuvo įregistravęs individualios veiklos ar individualios žemės ūkio veiklos, neturėjo individualios įmonės, nebuvo ūkinės bendrijos tikruoju nariu ar mažosios bendrijos nariu.

Primenu:

- Maksimalus metinis PSD įmokų dydis – 3 725,94 Eur.

- Maksimalus metinis VSD įmokų dydis:

- Pensijai papildomai nekaupiate – 6 683,20 €;

- Pensijai papildomai kaupiate ir mokate 2,1 % įmoką – 7 804,19 €;

- Pensijai papildomai kaupiate ir mokate 3 % įmoką – 8 284,61 €.

- Už praėjusius kalendorinius metus iki kiekvienų metų gegužės 1 d. reikia apskaičiuoti ir sumokėti VSD ir (ar) PSD sumokėtų ir mokėtinų įmokų skirtumą.

- VSD ir PSD įmokų suma negali būti didesnė nei 43 VDU (2020 m. 43 VDU įmokoms – 53 380, 20 €) per metus.

Pranešimas apie savarankiškai dirbantį asmenį teikiamas SAVSAV„Sodrai“ teikiamas pranešimas apie savarankiškai dirbančius asmenis.

Pranešimus galima teikti 2 būdais, priklausomai nuo veiklą vykdančio asmens įmokų mokėjimo:

- jei įmokas mokate už einamuosius metus (avansu) bent vieną mėnesį. SAV pranešimas teikiamas iki kito mėnesio 15 dienos;

- jei įmokas mokate vieną kartą per metus už praėjusius metus. SAV pranešimo galite ir neteikti, jei VMI teikiate metinę pajamų deklaraciją.