Sausio 27 d., antradienis | 26

„Sodros“ naujienos nuo liepos 1 dienos

Sandra Jakštaitė

LŽŪKT Joniškio r. biuro buhalterinės apskaitos konsultantė, teikianti ir ekonomikos paslaugas

2017-07-17

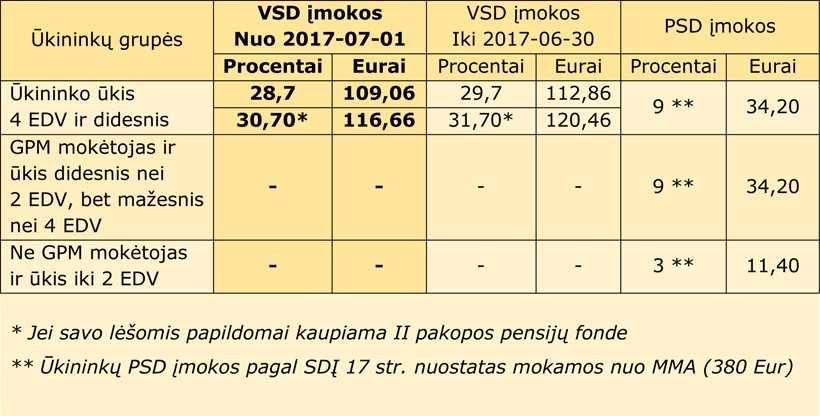

Nuo 2017 m. liepos 1 dienos fizinių asmenų, kurie verčiasi individualia žemės ūkio veikla, kai žemės ūkio valdos ar ūkio ekonominis dydis yra lygus 4 EDV arba didesnis, mažėja valstybinio socialinio draudimo įmokų tarifas.

Ūkininkų ir jų parnerių ,,Sodros“ įmokos

Ūkininkas, kurio ūkis yra 4 EDV ir didesnis, ir kuris moka GPM, VSD įmokas turi mokėti nuo uždirbtų pajamų, tačiau jiems yra nustatytos metinės ,,lubos“ – 7 VDU (7*741,20 Eur = 5188,40 Eur; VSDĮ 10 str. 5d.).

Pavyzdys. Ūkininkas, kuris yra PVM ir GPM mokėtojas, per 2017 metus gavo 80 tūkst. Eur pajamų ir patyrė 70 tūkst. Eur išlaidų (neatėmus PSD ir VSD įmokų) toms pajamoms uždirbti. Apmokestinamosios pajamos yra 10 tūkst. Eur (80000–70000). Kadangi ši suma viršija praėjusių metų 7 vidutinių darbo užmokesčio (VDU) sumą (5188,4 Eur), tai mokėtina VSD įmoka yra 1489,07 Eur (5188,40 x 28,7 %), arba 1592,84 Eur (5188,40 x 30,7 %), kai asmuo papildomai kaupia II pakopos pensijų fonde.

Jeigu 4 EDV ir didesnį ūkį turintis ūkininkas nėra GPM mokėtojas, įmokas jis moka nuo MMA per mėnesį. Šiems ūkininkams metų ,,lubos“ – 4560 Eur (12*380 Eur).

Svarbu!

Ūkininkai, kurių pajamos nėra apmokestinamos GPM (nėra įsiregistravę, kaip PVM mokėtojais), VSD įmokų gali nemokėti, jeigu jie yra ne vyresni kaip 29 metų (VSDĮ 11 str. 3 d.).

Nuo 2017-07-01 keičiasi „Sodros“ pranešimo apie darbuotojų priėmimą į darbą 1-SD forma

Šį pranešimą įmonės teiks „Sodrai“ ir tais atvejais, kai keisis darbuotojų darbo sutarties rūšis. Terminas priimant darbuotoją nepakito – pranešimas turi būti pateikiamas ne vėliau kaip prieš dieną iki numatytos darbo pradžios momento.

Priimant darbuotoją į darbą, 1-SD pranešime reikės nurodyti darbo sutarties rūšį.Tam skirti formos A40 ir A41 laukeliai. Taigi pateikiant 1-SD pranešimą, reikia tiksliai žinoti, kokia su darbuotoju sudaryta darbo sutartis. Bus tokie darbo sutarčių rūšių kodai:

1. Neterminuota darbo sutartis (kodas – 01)

2. Terminuota darbo sutartis (kodas – 02)

3. Laikinojo darbo sutartis (kodas – 03):

3.1. Terminuota laikinojo darbo sutartis (kodas – 031)

3.2. Neterminuota laikinojo darbo sutartis (kodas – 032)

4. Pameistrystės darbo sutartis (kodas – 04)

5. Projektinio darbo sutartis (kodas – 05)

6. Darbo vietos dalijimosi darbo sutartis (kodas – 06)

6.1. Terminuota darbo vietos dalijimosi darbo sutartis (kodas – 061)

6.2. Neterminuota darbo vietos dalijimosi darbo sutartis (kodas – 062)

7. Darbo keliems darbdaviams sutartis (kodas – 07)

7.1. Terminuota darbo keliems darbdaviams sutartis (kodas – 071)

7.2. Neterminuota darbo keliems darbdaviams sutartis (kodas – 072)

8. Sezoninio darbo sutartis (kodas – 08)

8.1. Terminuota sezoninio darbo sutartis (kodas – 081)

8.2. Neterminuota sezoninio darbo sutartis (kodas – 082).

Svarbu!

Per 2017 m. liepos mėnesį ,,Sodrai“ privalėsite pateikti duomenis apie galiojančias terminuotas darbo sutartis, sudarytas iki 2017-06-30, nes nuo 2017-07-01 bus taikomi skirtingi „Sodros“ tarifai dirbantiems pagal terminuotas (32,78 proc.) ir neterminuotas (31,18 proc.) sutartis. Taigi priimant į darbą darbuotoją, reikės nurodyti, kokia su juo buvo sudaryta darbo sutartis.

Duomenis per asmeninę ,,Sodros“ paskyrą draudėjui turėsite pateikti TDS pranešime po liepos 1 dienos. TDS formą galėsite pildyti dviem būdais:

- automatiniu būdu užpildant TDS formos ruošinį asmenų duomenimis ir pažymint tik tuos asmenis, kurie dirba pagal terminuotas darbo sutartis;

- rankiniu būdu nurodant asmenis, kurie dirba pagal terminuotas darbo sutartis.

Nuo 2017-07-01 keičiasi 2-SD pranešimo pateikimo „Sodrai“ terminas

Po 2017-07-01 atleidžiant darbuotoją iš darbo, „Sodrą“ informuoti reikia ne vėliau kaip kitą dieną po darbo sutarties nutraukimo dienos (iki 2017-06-30 tai reikėjo padaryti per 3 darbo dienas).

Apie apdraustuosius, kuriems terminuotos darbo sutartys baigiasi 2017 m. liepos mėnesį, informacija turi būti pateikta ne vėliau kaip likus vienai dienai iki atleidimo iš darbo dienos. Šiuo atveju duomenys teikiami per asmeninę ,,Sodros“ paskyrą draudėjui:

- 2 SD pranešimą, nurodant draudimo pabaigą 2017-06-30, 2017 m. birželio mėnesio pajamų, nuo kurių skaičiuojamos VSD įmokos, ir įmokų sumas bei priežastį 96 – darbo sutarties rūšies priskyrimas;

- 2 SD pranešimą, nurodant terminuotos darbo sutarties pabaigos datą, 2017 m. liepos mėnesio pajamų, nuo kurių skaičiuojamos VSD įmokos, sumą ir įmokų sumą (kurią apskaičiuojant taikomas 3,2 proc. nedarbo draudimo įmokos dydis) bei teisės aktą, kurio pagrindu apdraustasis asmuo atleidžiamas iš darbo.

Pavyzdys. Jeigu darbuotojas bus atleistas iš darbo 2017-06-30, pranešimą reikės pateikti iki 2017-07-05. Jeigu atleisite darbuotoją, pavyzdžiui, 2017-07-03, 2-SD pranešimą reikės pateikti ne vėliau kaip 2017-07-04.