Birželio 04 d., ketvirtadienis | 26

Nuo kitų metų pradžios – GPM įstatymo pakeitimai

Gabrielė Zalanskienė

Lietuvos žemės ūkio konsultavimo tarnybos Alytaus r. biuro ūkio apskaitos konsultantė

2018-10-15

Nuo 2019 m. sausio 1 d. gyventojams bus taikomi nauji gyventojų pajamų mokesčio (toliau – GPM) tarifai, neapmokestinamųjų pajamų dydis (toliau – NPD) bus apskaičiuojami pagal naują formulę. Taip pat gyventojai, gavę tik A klasės pajamų, susijusių su darbo santykiais, neprivalės deklaruoti metinių pajamų.

2018 m. birželio 28 d. Lietuvos Respublikos Seimas priėmė Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo Nr. IX-1007 2, 6, 16, 20, 21 ir 27 straipsnių pakeitimo įstatymą Nr. XIII1335. Įstatymo 6 straipsnyje pateikiami su darbo santykiais susijusių pajamų apmokestinimo pasikeitimai:

„Gyventojo 2019 metais ir vėlesniais mokestiniais laikotarpiais gautoms su darbo santykiais ar jų esmę atitinkančiais santykiais susijusioms pajamoms (toliau – su darbo santykiais susijusios pajamos), išskyrus ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas, bus taikomas 20 proc. arba 27 proc. mokesčio tarifas“.

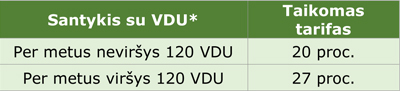

Svarbiausi akcentai apskaičiuojant ir deklaruojant 2019 metais gautas gyventojų pajamas, susijusias su darbo santykiais:

*VDU – vidutis darbo užmokestis

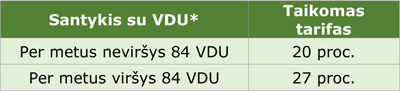

Svarbiausi akcentai apskaičiuojant ir deklaruojant 2020 metais gautas gyventojų pajamas, susijusias su darbo santykiais:

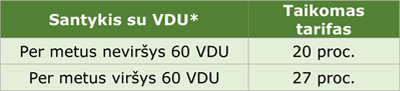

Svarbiausi akcentai apskaičiuojant ir deklaruojant 2021 ir vėlesniais metais gautas gyventojų pajamas, susijusias su darbo santykiais:

Gautoms ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokoms apmokestinti pajamų mokesčio tarifas nesikeičia – 15 proc.

Svarbiausi akcentai apskaičiuojant ir deklaruojant 2019 ir vėlesniais metais gautas gyventojų pajamas, nesusijusias su darbo santykiais, ir ne individualios veiklos pajamas:

Individualios veiklos pajamų apmokestinimas nesikeičia. Šios pajamos apmokestinamos 15 proc. tarifu. Nuo 2019 metų 15 proc. tarifas bus taikomas ir ūkininkams, o 2018 metai yra pereinamieji, žemės ūkio veikla apmokestinama 10 proc. pajamų mokesčiu.

Kai metinės apmokestinamosios individualios žemės ūkio veiklos pajamos neviršija 20 000 eurų per metus, taikytinas pajamų mokesčio kreditas apskaičiuojamas pagal formulę:

Pajamų mokesčio kreditas = metinės individualios žemės ūkio veiklos apmokestinamosios pajamos x 0,05

Kai metinės apmokestinamosios individualios žemės ūkio veiklos pajamos yra didesnės negu 20 000 eurų per metus (jeigu pagal šią formulę apskaičiuotas pajamų mokesčio kreditas yra neigiamas, laikoma, kad jis lygus 0):

Pajamų mokesčio kreditas = metinės individualios žemės ūkio veiklos apmokestinamosios pajamos x (0,05 – 1/300 000 x (metinės individualios veiklos apmokestinamosios pajamos – 20 000))

GPM įstatymo 20 straipsnyje numatyta, kad asmenims, kurių pajamos, susijusios su darbo santykiais, neviršija tais metais nustatytos minimalios mėnesinės algos, 2019 m. maksimalus taikomas NPD bus 300 Eur, 2020 m. – 400 Eur, o 2021 m. – 500 Eur. Kitiems asmenims, kurių pajamos, susijusios su darbo santykiais, viršys tais metais nustatytą minimalų mėnesinį atlyginimą (toliau – MMA), taikomas NPD bus apskaičiuojamas pagal formulę:

NPD = MaxNPD* – 0,23 x (DU** - MMA)

*MaxNPD – maksimalus taikomas NPD priklausomai nuo metų

**DU – gyventojo mėnesio su darbo santykiais susijusios pajamos

GPM įstatymo 21 straipsnio pakeitimuose nurodoma, kad „iš nuolatinio Lietuvos gyventojo 2019 metais ir vėlesniais mokestiniais laikotarpiais gautų pajamų gali būti atimamos pensijų įmokos į pensijų fondus, profesinių pensijų fondų dalyvių asociacijų ir / arba jiems analogiškų subjektų, veikiančių Europos ekonominės erdvės valstybėje arba Ekonominio bendradarbiavimo ir plėtros organizacijos valstybėje narėje, pensijų fondus, kurias gyventojas moka kaip papildomas kaupiamąsias pensijų įmokas pagal Pensijų kaupimo įstatymo 8 straipsnio 4 dalies nuostatas ir kurios yra didesnės negu 3 procentai šio gyventojo pajamų, nuo kurių skaičiuojamos VSD įmokos“. Taip pat nustatyta, kad „Nuolatinis Lietuvos gyventojas iš 2019, 2020 ir 2021 metais gautų pajamų turės teisę atimti sumas, atitinkamais metais sumokėtas už paties gyventojo ar jo sutuoktinio naudai atliktus pastatų ar kitų statinių apdailos ir bet kokio remonto (išskyrus daugiabučių gyvenamųjų namų atnaujinimą (modernizavimą)) darbus, suteiktas lengvųjų automobilių remonto, nepilnamečių vaikų (įvaikių, globotinių) iki 18 metų priežiūros paslaugas, kai darbus atlieka ar paslaugas suteikia Lietuvoje įregistruotas ar registruotis privalantis asmuo“. Tačiau šio straipsnio trečioje dalyje nurodyta, kad anksčiau minėtos išlaidos negalės viršyti 1500 Eur, o bendra nurodomų išlaidų suma galės sudaryti 25 proc. apmokestinamųjų pajamų, kurioms taikomi 15 proc., 20 proc., 27 proc. pajamų mokesčio tarifai.

GPM įstatymo 27 straipsnio 2 dalies 2 punktas pakeistas: „Nuolatinis Lietuvos gyventojas neprivalės deklaruoti metinių pajamų, jeigu jis per 2019 metus ar vėlesnį mokestinį laikotarpį bus gavęs tik A klasei priskirtų su darbo santykiais susijusių pajamų, kurioms taikomas 20 proc. ar 27 proc. pajamų mokesčio tarifas, jeigu jam neatsiras pareiga perskaičiuoti metinio NPD“.