Sausio 27 d., antradienis | 26

Nuo 2019 m. sausio 1 d. VMI vertins mokesčių mokėtojus

Jomantė Šklenskaitė

Lietuvos žemės ūkio konsultavimo tarnybos Ukmergės r. biuro ūkio apskaitos konsultantė

2018-12-16

© LŽŪKT nuotr.

Iki šiol mokesčių administratorius negalėjo skirstyti mokesčių mokėtojų pagal jų mokestinių prievolių vykdymą, nes nebuvo teisės normų, įteisinančių kriterijus, leidžiančius atlikti tokį vertinimą. Mokesčių administravimo įstatymas nuo 2019 m. sausio 1 d. bus papildytas 401 straipsniu. Jame bus apibrėžti kriterijai, pagal kuriuos bus vertinami mokesčių mokėtojai – tie, kurie atitiks visus kriterijus, bus laikomi patikimais mokesčių mokėtojais.

Straipsnyje įvardijami tokie kriterijai:

1. Juridiniam arba fiziniam asmeniui, užsiimančiam individualia veikla, per paskutinius trejus metus iki jo vertinimo dienos įsigaliojusiu sprendimu pagal mokesčių administravimo ar specialiuosius mokesčių įstatymus nebuvo skirta bauda už:

1.1 į apskaitą neįtraukto darbo užmokesčio mokėjimą (atlyginimus „vokeliuose“);

1.2 nepagrįstą pridėtinės vertės mokesčio atskaitą ir leidžiamų atskaitymų didinimą dėl į apskaitą įtrauktų apskaitos dokumentų, kuriuose įformintos tikrovėje nevykdytos arba kitaip nei nurodyta vykdytos ūkinės operacijos;

1.3 juridinio asmens vadovo arba fizinio asmens, vykdančio individualią veiklą, privačių poreikių tenkinimą juridinio asmens lėšomis ar su individualia veikla susijusiomis lėšomis;

1.4 paramos panaudojimą ne pagal paskirtį ir jei dėl bent vieno iš išvardintų pažeidimų nebuvo apskaičiuota daugiau nei 15 000 Eur mokesčių.

2. Mokesčių mokėtojas darbdavys per paskutinius trejus metus iki vertinimo dienos nebuvo baustas už nelegalų darbą.

3. Juridinis asmuo ir (ar) jo vadovas arba asmuo, užsiimantis individualia veikla, per paskutinius trejus metus iki vertinimo dienos priimtu ir įsigaliojusiu nuosprendžiu nebuvo nuteistas už sukčiavimą, neteisėtą praturtėjimą, nusikalstamą veiką ekonomikai ir verslo tvarkai, finansų sistemai (neteisingos informacijos apie turimą turtą, gautas pajamas, deklaracijų pateikimą).

4. Juridinio asmens vadovui ar individualia veikla besiverčiančiam asmeniui per paskutiniuosius vienerius metus nebuvo paskirta 1500 Eur ar didesnė bauda už padarytą administracinį nusižengimą pagal įstatyme nurodytus Lietuvos Respublikos administracinių nusižengimų kodekso straipsnius ir (ar) jam nebuvo paskirta bauda padarius pažeidimą pagal nurodytus straipsnius pakartotinai.

Svarbu pažymėti, kad turi būti tenkinami visi kriterijai, kad mokesčių mokėtojas būtų įvertintas kaip patikimas.

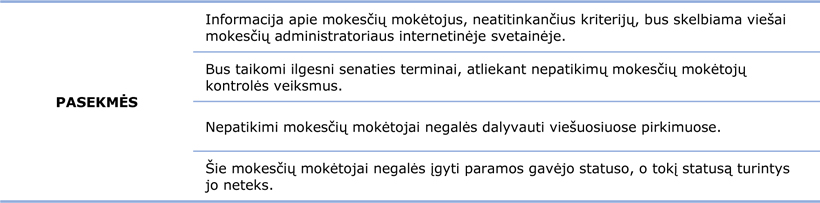

Jeigu juridinis asmuo ar fizinis asmuo, vykdantis individualią veiklą, įvertinamas ir pripažįstamas nepatikimu, tuomet jo laukia neigiamos pasekmės.

Dėl šių pasekmių įgyvendinimo pakeisti Lietuvos Respublikos mokesčių administravimo įstatymo 38 str. ir 68 str., atliktas Lietuvos Respublikos viešųjų pirkimų įstatymo pakeitimas ir Lietuvos Respublikos labdaros ir paramos įstatymo pakeitimas.

Pažymėtina, kad šios nuostatos taikomos tais atvejais, kai yra vertinami teisės pažeidimai, padaryti nuo 2019 m. sausio 1 d.