Birželio 04 d., ketvirtadienis | 26

Kooperatyvų finansinės atskaitomybės svarba ir reglamentavimas

Sandra Barštienė

LŽŪKT Prienų r. biuro finansinės apskaitos konsultantė

2020-04-14

© LŽŪKT nuotr.

Kooperatinė bendrovė – įstatymu nustatyta tvarka fizinių ir juridinių asmenų įsteigta įmonė, skirta narių ekonominiams, socialiniams ir kultūriniams poreikiams tenkinti. Jos nariai, įnešę lėšų kapitalui sudaryti (pajinius įnašus), tarpusavyje pasiskirsto riziką ir naudą pagal narių prekių ir paslaugų apyvartą su šia bendrove, aktyviai dalyvauja kooperatinės bendrovės valdyme.

Kooperatinė bendrovė yra ribotos civilinės atsakomybės juridinis asmuo, kurios turtas atskirtas nuo jos narių turto. Bendrovė pagal savo prievoles atsako tik savo turtu, o jos nariai – už pajų priklausančiu įmokėti pajiniu įnašu.

Kooperacija mūsų šalies žemdirbiams, ypač smulkiesiems – labai svarbi. Tai yra viena iš galimybių sustiprėti ir išsilaikyti rinkoje. Nariai gali dirbti pelningiau, turėti daugiau derybinių galių ir ūkiuose džiaugtis moderniomis technologijomis. Didesnis kooperavimosi lygis teigiamai veikia ir ūkininkus, ir šalies ekonomiką. Šiame straipsnyje aptarsiu pagrindinius kooperatyvams svarbius aspektus – pajamų pripažinimą, nuosavo kapitalo apskaitą, pelno paskirstymą ir privalomus mokėti mokesčius.

Kooperatyvo pajamos

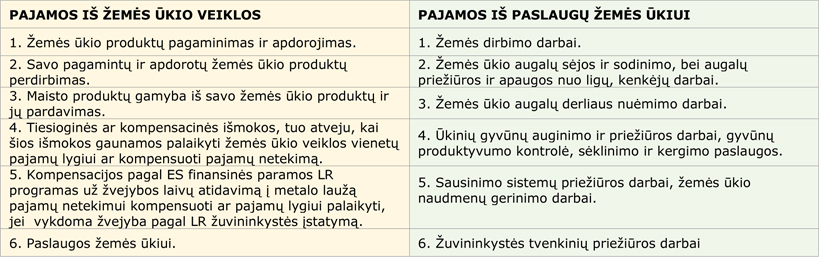

Kooperatyvo pajamos apskaitomos kaupimo principu, t. y. jos pripažįstamos tuo laikotarpiu, kai buvo parduoti produktai ar atlikti darbai, neatsižvelgiant į apmokėjimo laiką. Tam, kad kooperatyvas būtų pripažintas žemės ūkio kooperatyvu, ne mažiau kaip 50 proc. pajamų turi sudaryti pajamos iš žemės ūkio veiklos. Žemiau pateiktoje lentelėje pateikiama, kokios veiklos ir paslaugų pajamos gali būti priskiriamos pajamoms iš žemės ūkio veiklos.

Kooperatyvo kapitalas

Kooperatinėse bendrovėse nuosavas kapitalas sudaromas iš narių stojamųjų mokesčių, pajų, ūkinės veiklos pelno bei kitų įstatymuose neuždraustų pajamų šaltinių. Kapitalas, išskyrus pajus, gali būti nedalomas arba priskirtas bendrovės nariams. Nuosavos lėšos sudaro pagrindinį ir rezervinį kapitalą. Pagrindinis – naudojamas kooperatinės bendrovės ūkinei veiklai ir turtui įsigyti, o rezervinis – nenumatytoms išlaidoms ir nuostoliams padengti, nariams ir tarnautojams mokyti. Kooperatinės bendrovės minimalaus nuosavo kapitalo įstatymai nereglamentuoja, tik jo turi užtekti įstatuose numatytai veiklai plėtoti. Atskaitymai į kapitalo rezervo fondą pelną gaunančioms kooperatinėms bendrovėms privalomi, kol rezervinis kapitalas nesudaro 1/10 nuosavo kapitalo vertės, o atskaitymai turi sudaryti ne mažiau kaip 5 proc. grynojo pelno.

Kooperatyvo pelno skirstymas tvirtinamas narių susirinkime pasibaigus finansiniams metams. Balansinis pelnas apmokestinamas įstatymų nustatyta tvarka, o nariams išmokama pelno dalis, proporcinga apyvartos su kooperatyvu dydžiui, ir pajaus dividendai – neapmokestinami. Kooperatinės bendrovės per finansinius metus uždirbtas grynasis pelnas skirstomas tokia tvarka:

- Atsargos (rezerviniam) kapitalui papildyti.

- Nariams apyvartai proporcingoms išmokoms mokėti.

- Nariams dividendams mokėti (skiriama iki 10 proc. grynojo pelno).

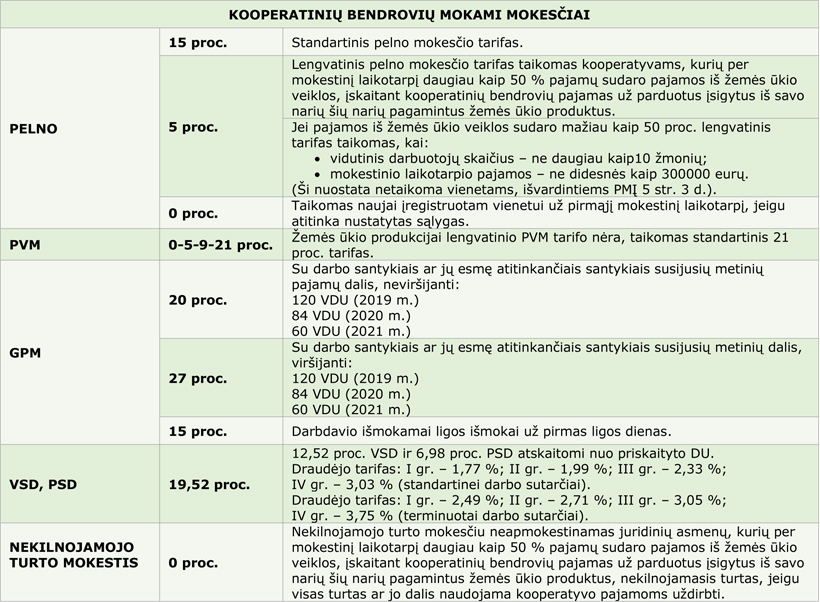

Apmokestinimo principai

Mokestine prasme kooperatyvams taikomi bendrieji ribotos civilinės atsakomybės juridinių asmenų apmokestinimo principai, išskyrus su žemės ūkio veikla susijusius kooperatyvus, kuriems taikomos kai kurios lengvatos. Žemiau pateiktoje lentelėje pateikiami kooperatinių bendrovių mokami mokesčiai.