Sausio 27 d., antradienis | 26

Kodėl svarbu teisingai registruoti, vertinti ir atspindėti atsargas apskaitoje

Alvydė Barkauskienė

VšĮ Lietuvos žemės ūkio konsultavimo tarnybos Kaišiadorių r. biuro finansinės apskaitos-ekonomikos konsultantė

2021-10-27

© LŽŪKT nuotr.

Trumpalaikis turtas – tai turtas, kurį įsigyjant trumpam investuojami pinigai. Tos investicijos kartais tiesiogiai duoda pelną, kitais atvejais jos netiesiogiai siejamos su pelno uždirbimu. Viena iš trumpalaikio turto rūšių yra atsargos, kurios, priklausomai nuo įmonės ar ūkio veiklos specifikos, dažniausiai siejamos su pajamų uždirbimu. Todėl labai svarbu teisingai registruoti, vertinti ir atspindėti atsargas apskaitoje.

Atsargos trumpalaikis turtą sunaudojame per vienerius metus arba per vieną veiklos ciklą. Pavyzdžiui, trumpai apibendrintos atsargų grupės pagal pavyzdinį sąskaitų planą:

20 Atsargos

201 Žaliavos, medžiagos ir komplektavimo detalės

202 Nebaigta produkcija ir vykdomi darbai

203 Produkcija

204 Pirktos prekės, skirtos perparduoti

205 Biologinis turtas

206 Ilgalaikis materialusis turtas, skirtas parduoti

207 Nematerialusis turtas, skirtas parduoti

Įmonė, sudarydama sąskaitų planą, gali naudotis pavyzdiniu sąskaitų planu, tačiau turi galimybę ir turėti analitinių sąskaitų, kurios lengviau padėtų tinkamai įvertinti atsargas. Atsargų skirstymas smulkiau renkantis analitines sąskaitas kiekvienai atsargų rūšiai ne tik palengvina savikainos nustatymą, bet taip pat leidžia ir atskirai vertinti atsargas.

Atsargų įvertinimas

Pirktos žaliavos ir medžiagos apskaitoje registruojamos įsigijimo savikaina, pridedant su įsigijimu tiesiogiai susijusias išlaidas, atėmus pirkimo metu suteiktas nuolaidas. Produkcija ir biologinis turtas vertinamas pasigaminimo savikainą, t. y. visas išlaidas (sąnaudas), susidariusias gaminant ir parduodant produkciją (medžiagų, kuro, energijos, darbuotojų darbo užmokesčio, socialinio draudimo įmokų, ilgalaikio turto nusidėvėjimo, gamybos aptarnavimo ir valdymo, administracinės, pardavimo ir kt.), arba tikrąją vertę, atėmus pardavimo išlaidas, t. y. vertę, kurią nustato pardavėjas ir pirkėjas sandorio dieną įvertindami įprastines rinkos sąlygas. Sudarant finansines ataskaitas įsigijimo (pasigaminimo) savikaina arba grynąja galimo realizavimo verte, atsižvelgiama į tai, kuri iš jų yra mažesnė. Į savikainą negali būti įskaičiuotas pridėtinės vertės mokestis, išskyrus tuos atvejus, kai pridėtinės vertės mokestis yra negrąžintinas.

Atsargos, kurios įsigytos užsienio valiuta, apskaitoje registruojamos finansinių ataskaitų valiuta. Įmonė, įsigijusi atsargas užsienio valiuta, šių atsargų savikainą apskaičiuoja pagal pirkimo dieną galiojantį apskaitoje taikomą euro ir užsienio valiutos santykį, nustatytą vadovaujantis Lietuvos Respublikos buhalterinės apskaitos įstatymu, neatsižvelgiant į atsiskaitymo datą.

Atsargų įkainojimo būdai

Kad būtų galima apskaičiuoti sunaudotų, parduotų atsargų savikainą, atsargos apskaitoje yra įkainojamos pagrindiniais įkainojimo būdais: FIFO, LIFO, vidutinės kainos, konkrečių kainų.

Konkrečių kainų metodas tinka labai mažoms įmonėms arba įmonėms, kurios labai smulkmeniškai tvarko apskaitą, nes kiekvienas parduotas (sunaudotas) atsargų vienetas yra įkainojamas jo pirkimo pasigaminimo savikaina. Dažniausiai toks būdas naudojamas brangioms atsargoms, kurias lengva sekti parduodant.

Svertinio vidurkio metodas yra taikomas, kai atsargos yra sumaišytos ir negalima nustatyti, kurios atsargos pirktos, pagamintos pirmiausia. Svertinio vidurkio būdas – parduotų (sunaudotų) atsargų savikaina apskaičiuojama šių atsargų kiekį dauginant iš laikotarpio pradžioje buvusių ir per laikotarpį įsigytų atsargų kainų svertinio vidurkio. Vidutinė atsargų vieneto kaina apskaičiuojama ataskaitinio laikotarpio pradžioje buvusių ir per laikotarpį įsigytų atsargų vertę dalijant iš jų kiekio. Ta pačia vidutine kaina įkainojamos ir ataskaitinio laikotarpio pabaigoje likusios atsargos.

FIFO ir LIFO metodus galima gretinti. FIFO būdas – anksčiausiai parduotų (sunaudotų) atsargų savikaina apskaičiuojama pagal anksčiausiai įsigytų atsargų kainą. Ataskaitinio laikotarpio pabaigoje likusios atsargos įkainojamos vėliausiai įsigytų atsargų įsigijimo savikaina. Šį metodą rekomenduojama taikyti ir tais atvejais, kai negalima nustatyti, kurios atsargos buvo pirmiausia sunaudotos.

LIFO būdas – anksčiausiai parduotų (sunaudotų) atsargų savikaina apskaičiuojama pagal vėliausiai įsigytų atsargų kainą. Šį būdą galima taikyti tik tada, kai tiksliai žinoma, kad vėliausiai įsigytos atsargos sunaudojamos (parduodamos) pirmiausia. Ataskaitinio laikotarpio pabaigoje likusios atsargos įkainojamos pagal pirmųjų atsargų įsigijimo (pasigaminimo) savikainą.

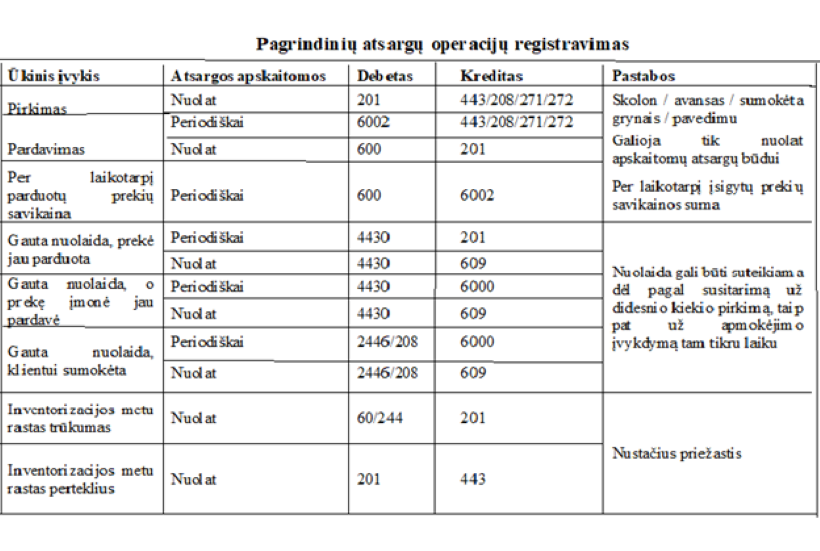

Atsargų sunaudojimo apskaitos būdai

Registruojant apskaitoje atsargų sunaudojimą, galima pasirinkti vieną iš būdų: nuolat ir periodiškai.

Nuolat apskaitomų atsargų būdo esmė – apskaitoje registruojamos visos pardavimo pirkimo ir pasigaminimo operacijos. Šis būdas dažniausiai taikomas nedideliems kiekiams atsargų, brangioms atsargoms. Ataskaitinio laikotarpio pabaigoje nustatytant atsargų likutį ir pardavimų savikainą nereikia didelių pastangų. Atlikus inventorizaciją, likučiai yra sutikrinami, o atsiradusius trūkumus arba perteklius galima užregistruoti aiškiai žinant priežastis.

Periodiškai apskaitomų atsargų būdas – buhalterinėse sąskaitose registruojamos tik atsargų pirkimo operacijos.Norint nustatyti atsargų likutį, reikia atlikti inventorizaciją. Inventorizuojant nerastas atsargų kiekis laikomas parduotu, o tai ne visada atitinka tikrąją situaciją. Parduotų (sunaudotų) atsargų savikaina apskaičiuojama ataskaitinio laikotarpio pabaigoje pagal pirktų atsargų ir likučių duomenis.

Apskaičiuojant parduotų prekių savikainą, naudojama formulė:

Atsargų likutis laikotarpio pradžioje + per laikotarpį pirktos atsargos – atsargų likutis laikotarpio pabaigoje = per laikotarpį parduotų (sunaudotų) atsargų savikaina. Apibendrinus galima daryti išvadą, kad atsargos, nors ir laikomos trumpalaikiu turtu, bet yra labai svarbios įmonės veiklos tęstinumui. Atsargas galima „paliesti“ ir nusakyti jų būklę, jas reikia vertinti, nes jos praranda savo pirminę vertę. Labai svarbu tiksli atsargų apskaita, kad jas valdant būtų nustatytas tinkamas jų kiekis vienam įmonės veiklos ciklui.

Apibendrinus galima daryti išvadą, kad atsargos, nors ir laikomos trumpalaikiu turtu, bet yra labai svarbios įmonės veiklos tęstinumui. Atsargas galima „paliesti“ ir nusakyti jų būklę, jas reikia vertinti, nes jos praranda savo pirminę vertę. Labai svarbu tiksli atsargų apskaita, kad jas valdant būtų nustatytas tinkamas jų kiekis vienam įmonės veiklos ciklui.