Sausio 27 d., antradienis | 26

Ką reikėtų žinoti, tiekiant prekes į kitą valstybę narę

LŽŪKT informacija

2020-01-12

© LŽŪKT nuotr.

Lietuvos Respublikos pridėtinės vertės mokesčio (PVM) įstatymo 49 straipsnio 1 dalyje nustatyta, kad, taikant 0 proc. PVM tarifą, apmokestinamos prekės, tiekiamos kitoje valstybėje narėje įregistruotam PVM mokėtojui ir išgabenamos iš šalies teritorijos į kitą valstybę narę, neatsižvelgiant į tai, kas prekių tiekėjas, pirkėjas ar bet kurio iš jų užsakymu trečioji šalis. Pardavėjas tokį tiekimą turi deklaruoti VMI formoje FR0564. Jei šios abi sąlygos įgyvendintos (pirkėjas, įsiregistravęs PVM mokėtoju, ir pardavimas deklaruotas FR0564), galima taikyti 0 proc. PVM tarifą.

Ypač reikėtų atkreipti dėmesį į Reglamento (ES) Nr. 282/2011 pakeitimus, kuriais šis reglamentas papildomas nauju 45a straipsniu. Pagal pakeistą Reglamentą, siekdamas pagrįsti prekių realaus išgabenimo į kitą ES valstybę narę faktą ir kartu 0 proc. PVM tarifo taikymo pagrįstumą, pardavėjas turėtų pasirūpinti pirkėjo patvirtinimu ir bent dviem įrodymais, kurie privalo būti išduoti dviejų skirtingų ir nuo pardavėjo bei nuo pirkėjo nepriklausančių šalių (tokių kaip vežėjai, banko, draudimo įstaigos, prekių sandėlių savininkai ar net valstybės institucijos ar valstybinės valdžios įgaliojimus turintys asmenys (notarai)).

Taip pat Direktyvos 2006/112/EB 138 straipsnyje įtvirtinamas reikalavimas, jog prekės turėtų būti tiekiamos asmeniui, kuris registruotas PVM mokėtoju kitoje valstybėje narėje ir kuris tiekėjui yra nurodęs PVM mokėtojo kodą. Įgyvendindamos pakeistas Direktyvos 2006/112/EB nuostatas, valstybės narės ne vėliau kaip 2019 m. gruodžio 31 d. privalo priimti ir paskelbti įstatymus ir kitus teisės aktus, būtinus, kad būtų laikomasi šios direktyvos. Priimtas naujas nuostatas privaloma taikyti nuo 2020 m. sausio 1 d.

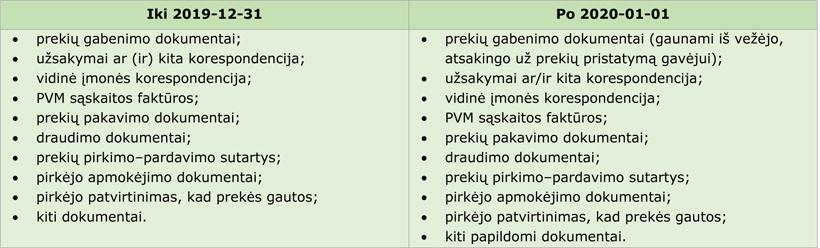

1 lentelė. Prekių išgabenimą į kitą valstybę narę įrodantys dokumentai iki 2019-01-31 ir po 2020-01-01

Atsižvelgiant į keičiamas aukščiau nurodytų ES teisės aktų nuostatas, numatoma tikslinti ir LR PVM įstatymą (PVM įstatymo projektas Nr.: XIIIP-3754) bei jo 49 straipsnio 1 dalį ir 56 straipsnio 1 dalį, nustatant, kad taikant 0 procentų PVM tarifą apmokestinamos prekės, tiekiamos kitoje valstybėje narėje įregistruotam PVM mokėtojui, kuris šių prekių tiekėjui nurodė tos kitos valstybės narės jam suteiktą PVM mokėtojo kodą, ir išgabenamos iš šalies teritorijos į kitą valstybę narę (49 str. 1 d.). Šiuo atveju PVM mokėtojas, pritaikęs 0 procentų PVM tarifą, pagal siūlomus PVM įstatymo 56 straipsnio 1 dalies pakeitimus, privalės turėti:

- arba įrodymus, nurodytus Reglamento (ES) Nr. 282/2011 45a straipsnyje,

- arba kitus įrodymus, kad prekės išgabentos iš šalies teritorijos;

- ir įrodymus, kad asmuo, kuriam prekės išgabentos, yra kitoje valstybėje narėje registruotas PVM mokėtojas.

Visgi, taikant pakeistą PVM įstatymą, taps svarbu iš anksto pareikalauti iš asmens, kuriam prekės išgabentos, duomenų apie jam suteiktą PVM mokėtojo kodą. Taip pat svarbu, jog siūlomos priimti Lietuvos Respublikos PVM įstatymo nuostatos mokesčių mokėtojams leidžia pateikti ir „kitus įrodymus“, nei tie, kurie išvardinti Reglamento (ES) Nr. 282/2011 45a straipsnyje.

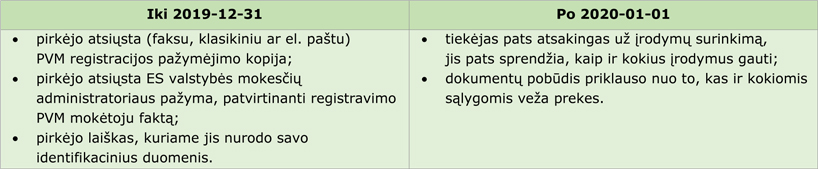

2 lentelė. Įrodymai, pagrindžiantys 0 proc. PVM tarifo taikymą iki 2019-12-31 ir po 2020 m.

Tokiais įrodymais galėjo būti laikomi visi dokumentai, susiję su išvežimo procedūra, taip pat patvirtinimai apie prekių gavėją: visi su prekių gabenimu susiję dokumentai, transporto priemonių rūšių, kuriomis gabentos prekės, įvardinimas bei jų identifikaciniai duomenys, asmenų, kurie išgabeno prekes, identifikaciniai duomenys ir pan.

Nauji teisės aktų pakeitimai sukonkretina sąlygas taikyti 0 proc. PVM tarifą prekių tiekimui į kitas ES valstybes nares, užtikrina vienodesnį šių sąlygų taikymą ES valstybėse narėse, bet kartu palieka ir galimybę patiems mokesčių mokėtojams pasirinkti reikiamus konkrečius dokumentus šio tarifo taikymo pagrįstumui įrodyti. Iš kitos pusės, pakeitimuose nustatomas specialus papildomas reikalavimas, jog 0 proc. PVM tarifo taikymą pagrindžiančius dokumentus privalo išduoti tik su mokesčių mokėtoju (pardavėju) ir prekes įsigyjančiu asmeniu (pirkėju, prekių įgijėju) nesusijusios šalys, taip pat yra keliami ir reikalavimai turėti kelis dokumentus (jų kombinaciją).

Mokesčių mokėtojo turimi dokumentai gali būti paneigti ir į juos neatsižvelgiama, jei pirkėjas (prekių įgijėjas) sukčiavo PVM prievolių vykdymo srityje, o mokesčių mokėtojas (pardavėjas) apie tai žinojo. Todėl, taikant naująsias Reglamento (ES) Nr. 282/2011 bei PVM įstatymo nuostatas, ir toliau būtina imtis papildomų priemonių mokestinei rizikai valdyti, kaip būtinybę iš anksto įsitikinti pirkėjo PVM mokėtojo statusu.

PVM mokėtojų identifikacinius duomenis galima patikrinti:

- apsilankius VMI interneto svetainėje arba Europos Komijos svetainėse;

- oaskambinus bendruoju VMI telefonu 1882;

- pateikus prašymą / paklausimą e. VMI portalo autorizuotų elektroninių paslaugų srityje Mano VMI.