Sausio 27 d., antradienis | 26

Ilgalaikis materialusis turtas ir jo samprata

Loreta Gaidulevičienė

VšĮ Lietuvos žemės ūkio konsultavimo tarnybos Ukmergės r. biuro finansinės apskaitos konsultantė

2021-04-12

Kiekvienoje įmonėje ilgalaikis materialus turtas atlieka labai svarbų vaidmenį, be kurio neįmanoma būtų džiaugtis sėkminga veikla. Jo sudėtimi, struktūra, technine būkle be įmonės vadovų, akcininkų domisi ir daugelis išorės vartotojų, tokių kaip: bankas, investuotojai, draudimo kompanijos. Dėl šios priežasties yra labai svarbu tinkamai organizuoti ilgalaikio turto apskaitą ir ją tinkamai atvaizduoti įmonės finansinėje apskaitoje.

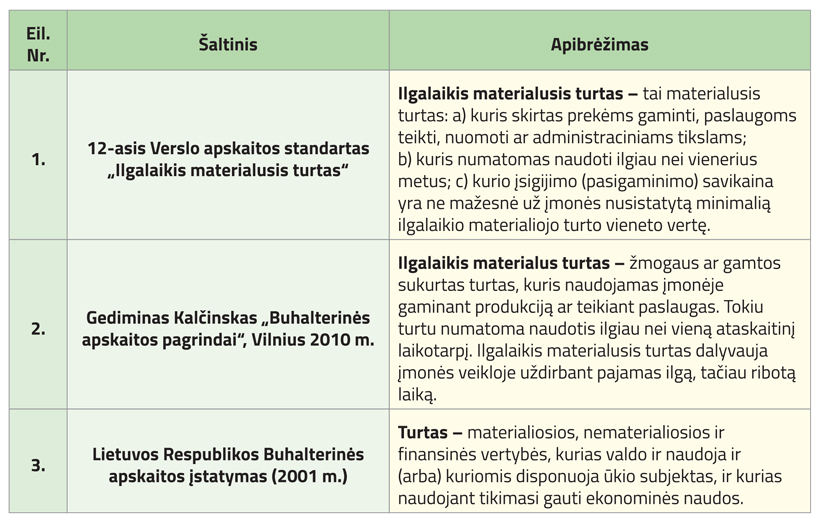

Ilgalaikio materialiojo turto (IMT) apibrėžimas įvairioje literatūroje pateiktas ne vienas ir skirtingai. Kiekvienas autorius ilgalaikio materialiojo turto sąvoką aiškina savaip, jas galime matyti žemiau esančioje lentelėje.

Ilgalaikio materialiojo turto apibrėžimai

Išanalizavus pateiktus ilgalaikio materialiojo turto apibrėžimus, galima teigti, kad apibrėžimai skiriasi, tačiau šaltinių autoriai IMT apibūdina svarbiausiais požymiais, kurie sudaro tą pačią esmę.

Apibendrinant skirtingų šaltinių pateiktus apibrėžimus, ilgalaikį materialųjį turtą būtų galima apibūdinti taip:

Ilgalaikis materialusis turtas – tai turtas, skirtas prekėms gaminti ar paslaugoms teikti, naudojamas ilgiau nei vienerius metus ir iš kurio tikimasi gauti ekonominės naudos.

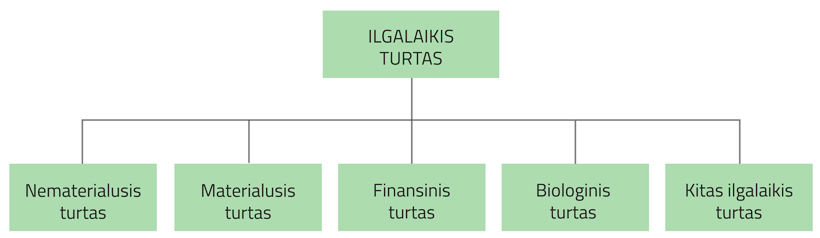

Įmonės turtas skirstomas į dvi grupes: ilgalaikį ir trumpalaikį turtą. Ilgalaikis turtas gali būti sudarytas iš kelių grupių (žr. paveikslą).

Ilgalaikio turto grupės

Turto priskyrimas ilgalaikiam materialiajam turtui

Materialusis turtas turi būti priskiriamas ilgalaikiam turtui, jei jis atitinka visus šiuos požymius:

- Įmonė ketina jį naudoti ilgiau nei vienerius metus;

- Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais;

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą; Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba 12 VAS MR / 3 7.4. turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už minimalią ilgalaikio materialiojo turto vieneto savikainą, įmonės nusistatytą kiekvienai turto grupei. Sprendžiant, kurį turtą pripažinti ilgalaikiu, o kurį trumpalaikiu, reikia nustatyti turto teikiamą ekonominę naudą, atsižvelgti į įmonės dydį, turto vertę, numatomas uždirbti pajamas ir pelną.

Nustatydama minimalią ilgalaikio materialiojo turto vertę, įmonė turi laikytis atsargumo principo, kad nesudarytų pagrindo nepagrįstai padidinti arba sumažinti savo sąnaudas.

Pavyzdys

Steigiama nauja įmonė, kuri teiks projektavimo paslaugas. Planuojama, kad įmonėje dirbs 10 darbuotojų ir jų pagrindinės darbo priemonės (be kanceliarinių reikmenų) bus kompiuteriai ir darbo stalai su kėdėmis. Įmonė planuoja užsidirbti nuo 200 000 iki 300 000 EUR pajamų ir įsigyti turto tokiomis kainomis: 10 darbo stalų su kėdėmis komplektus už 6350 EUR (635 EUR x 10 vnt.) 8 kompiuterius už 12 000 EUR (1500 EUR x 8 vnt.).

Įvertinusi ilgalaikio materialiojo turto būsimą ekonominę naudą, jo naudingo tarnavimo laiką, likvidacinę vertę, planuojamas uždirbti pajamas ir būsimą pelną, įmonė patvirtino 1 100 EUR minimalią ilgalaikio materialiojo turto vieneto vertę. Todėl baldų įsigijimo išlaidos apskaitoje bus pripažįstamos ataskaitinio laikotarpio sąnaudomis, o kompiuterių įsigijimo išlaidos į sąnaudas bus perkeliamos per šio turto naudingo tarnavimo laiką.

Agroakademija.lt rekomenduoja pasižiūrėti

Ilgalaikio turto pardavimas: parduosime su PVM ar be?