Sausio 27 d., antradienis | 26

Ilgalaikio turto pardavimas ir deklaravimas už 2018 metus

Diana Šemežienė

Lietuvos žemės ūkio konsultavimo tarnybos buhalterinės apskaitos specialistė

2019-03-18

© LŽŪKT nuotr.

Ilgalaikis turtas – tai turtas, kuris naudojamas individualioje veikloje ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už gyventojo nusistatytą kainą. Kaip vykdomas individualioje veikloje naudoto ilgalaikio turto pardavimas ir deklaravimas už praėjusius metus?

Individualioje veikloje naudoto ilgalaikio turto pardavimas

Gyventojų pajamų mokesčio įstatymas (toliau GPMĮ) nustato, kad individualios veiklos pajamomis yra laikomos pajamos, gautos iš individualios veiklos ar individualioje veikloje naudoto turto pardavimo.

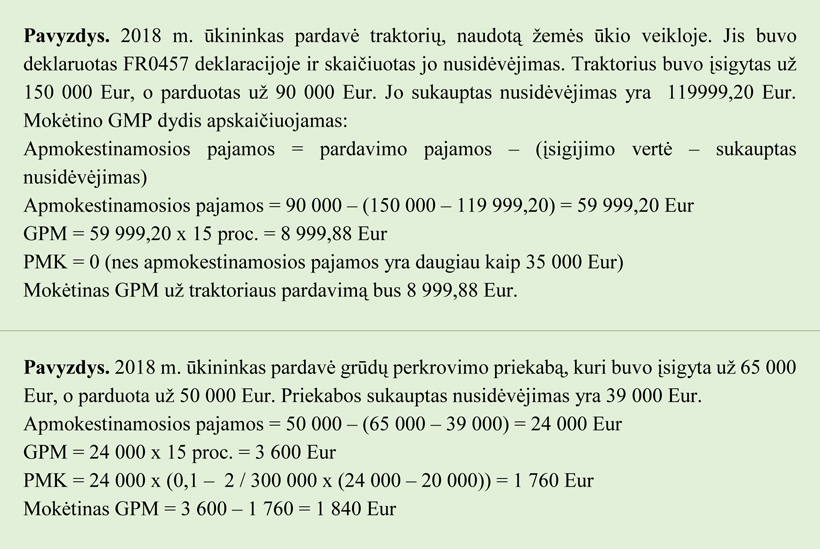

Ūkininkui pardavus kilnojamąjį ilgalaikį turtą, naudotą žemės ūkio veikloje, kuris buvo deklaruotas FR0457 formoje, šio turto pardavimo pajamos yra traktuojamos kaip Kitos individualios veiklos pajamos, kurios nepriskiriamos prie individualios žemės ūkio veiklos pajamų. Ilgalaikio turto, naudoto individualioje žemės ūkio veikloje, pardavimo pajamos apmokestinamos taikant 15 proc. GPM tarifu, o apskaičiuojant mokėtiną pajamų mokesčio dydį atimamas Pajamų mokesčio kreditas (toliau PMK). Iš šių apmokestinamųjų pajamų leidžiama atskaityti tik tą šio turto įsigijimo išlaidų dalį, kuri nebuvo atskaityta priskiriant vykdomos veiklos leidžiamiems atskaitymams to turto apskaičiuotą nusidėvėjimą (amortizaciją).

Jei apmokestinamosios pajamos neviršija 20 000 Eur, PMK skaičiuojamas taikant formulę:

PMK = metinės individualios veiklos apmokestinamosios pajamos x 0,1

Jei apmokestinamosios pajamos viršija 20 000 Eur, PMK skaičiuojamas taikant formulę:

PMK = metinės individualios veiklos apmokestinamosios pajamos x (0,1 – 2/300 000 x (metinės individualios veiklos apmokestinamosios pajamos – 20 000))

Apmokestinamosioms pajamoms, viršijančioms 35 000 Eur, PMK yra lygus 0.

Už 2018 m. mokestinį laikotarpį patirtas nuostolis už parduotą individualioje veikloje naudotą ilgalaikį turtą negalės mažinti apmokestinamųjų žemės ūkio veiklos pajamų. Tik nuo 2019 m. (ir vėlesnesnių mokestinių laikotarpių) žemės ūkio veiklos pajamomis galės būti dengiami ankstesnių mokestinių laikotarpių nuostoliai tiek iš šios veiklos, tiek iš kitų individualių veiklų.

Už 2018 m. mokestinio laikotarpio ilgalaikio turto, naudoto žemės ūkio veikloje, pardavimo pajamos deklaruojamos GPM308V priedo V1 laukelyje nurodant 93 pajamų rūšies kodą.

Gyventojo asmeninio turto pardavimas

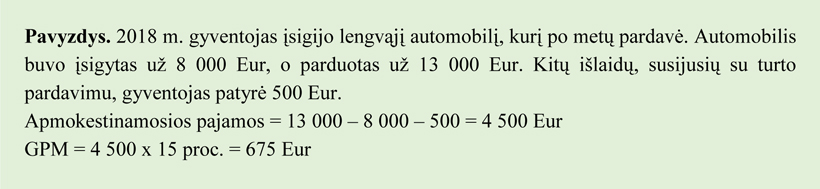

Ūkininkas, kaip gyventojas, gali turėti ir kitą ne individualioje veikloje naudojamą turtą (asmeninį turtą). Šio turto pardavimo pajamos taip pat gali būti apmokestintos GPM mokesčiu, jei turto pardavimo momentu nebuvo atsižvelgta į GPMĮ 17 straipsnio 1 dalies 28 punktą, kuris sako, kad GPM 15 proc. dydžiu apmokestinamas gyventojų kilnojamasis turtas, kuriam pagal LR teisės aktus privaloma teisinė registracija (lengviesiems automobiliams, traktoriams, priekaboms ir kt.) ir kuris yra įregistruotas Europos ekonominės erdvės valstybėje, jei šis turtas buvo parduotas, nepraėjus 3 metams nuo jo įsigijimo. Taip pat GPM mokesčiu gali būti apmokestintos ir gyvenamojo būsto pardavimo pajamos, jei jis buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ir jame pastaruosius 2 metus nebuvo deklaruota gyventojo gyvenamoji vieta.

Gyventojas nekilnojamojo ir (arba) teisiškai registruotino kilnojamojo turto pardavimo pajamas turi deklaruoti GPM308T priedo I skyriuje žymėdamas pajamų rūšies kodą:

- 10 – nekilnojamojo pagal prigimtį daikto, kuris buvo laikomas individualios veiklos turtu;

- 16 – privalomai registruotino kilnojamojo daikto arba daikto, kuris nekilnuojamuoju pripažįstamas pagal įstatymus;

- 17 – nekilnojamojo pagal prigimtį daikto, išskyrus 10 ir 18 kodais;

- 18 – būsto, įskaitant ir žemę.

Gyventojas deklaracijos GPM308N priede privalo deklaruoti turto pardavimo pajamas, jei šios pajamos, vadovaujantis GPMĮ nuostatomis, yra laikomos neapmokestinamosiomis pajamomis, t. y. turtas buvo išlaikytas nuosavybėje ilgiau nei 3 metus (būstas 10 metų), o pardavimo pajamos neviršija 2 500 Eur.