Sausio 27 d., antradienis | 26

Dovanų apmokestinimas ir deklaravimas

Edita Vizgirdienė

Lietuvos žemės ūkio konsultavimo tarnybos Šakių r. biuro ūkio apskaitos konsultantė

2018-11-20

© LŽŪKT nuotr.

Dovana − tai dovanotojo (juridinio ar fizinio asmens) neatlygintinai apdovanotojo nuosavybėn perduotas turtas (nekilnojamasis ar kilnojamasis daiktas, vertybiniai popieriai, pinigai). Kaip dovanos apmokestinamos ir deklaruojamos?

Pagal Lietuvos Respublikos civilinio kodekso 6.465 straipsnio 1 dalį dovana laikoma ir turtinės teisės (reikalavimo) kitai šaliai (apdovanotajam) neatlygintinis perdavimas, taip pat apdovanotojo atleidimas nuo turtinės pareigos dovanotojui ar trečiajam asmeniui.

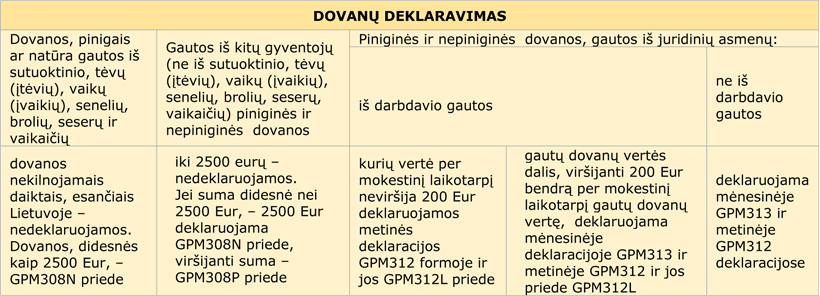

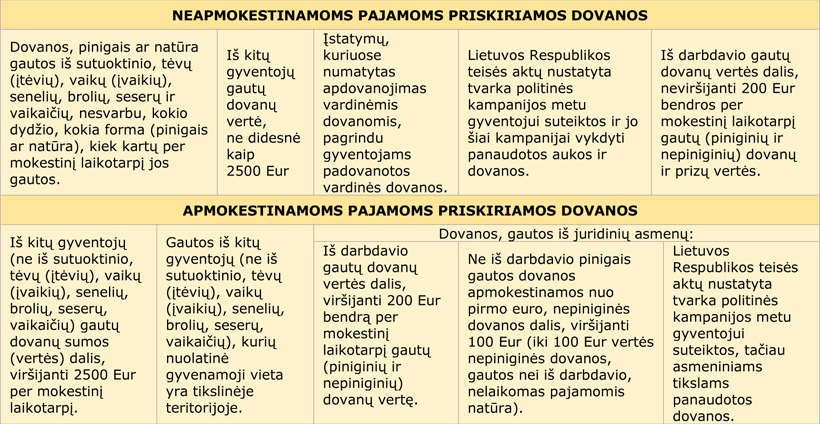

Dovanos gali būti priskirtos apmokestinamoms ir neapmokestinamoms pajamoms.

Dovanos, priskirtos gyventojo apmokestinamosioms pajamoms, yra apmokestinamos taikant 15 procentų pajamų mokesčio tarifą.

Pajamų mokestį, apskaičiuotą nuo išmokėtų / įteiktų dovanų, mokestį išskaičiuojantis asmuo privalo sumokėti į biudžetą:

- iki to paties mėnesio 15 dienos, − kai dovana išmokėta / įteikta iki to mėnesio 15 dienos,

- iki to paties mėnesio paskutinės dienos, − kai dovana išmokėta / įteikta po to mėnesio 15 dienos.

Kai dovanos davėjas yra darbdavys, ir darbo užmokestis yra mokamas dalimis, pajamų mokestis nuo dovanos turi būti sumokėtas tokiais pat terminais kaip ir nuo darbo užmokesčio. Kai pajamų mokestį turi sumokėti pats gyventojas, jis turi būti sumokėtas pasibaigus mokestiniam laikotarpiui, kurį dovana buvo gauta, iki kito mokestinio laikotarpio gegužės 2 dienos.

Dovanas teikusių juridinių asmenų pareiga deklaruoti gyventojams įteiktas dovanas. Gyventojui, gavus dovanų iš artimųjų arba kitų gyventojų prievolė deklaruoti pajamas atsiranda, jeigu tokių pinigais ir kilnojamaisiais daiktais gautų pajamų suma per mokestinį laikotarpį yra didesnė nei 2500 Eur. Nenuolatinis Lietuvos gyventojas dovanų deklaruoti neprivalo.