Sausio 27 d., antradienis | 26

Atostoginių kaupiniai: privaloma kaupti galima. Kur dėsime tašką?

LŽŪKT informacija

2017-09-19

Skaičiuodami darbo užmokestį, įmonių buhalteriai į sąnaudas visada įtraukia darbo užmokestį, priedus, ligos pašalpas, mokesčius, tačiau dažnai pamiršta, kad darbo užmokestis už atostogas taip pat turi būti įtrauktas į sąnaudas, į tą ataskaitinį laikotarpį, kada darbuotojas atostogas uždirbo. Vadinasi, kiekvienoje įmonėje, kuri laikosi verslo apskaitos standartų, susidaro atostogų kaupiniai. Kaip tiksliai juos apskaičiuoti?

Pagal 31-ąjį verslo apskaitos standartą „Atlygis darbuotojui“ įmonė turi pripažinti visas sąnaudas, susijusias su numatomu trumpalaikiu atlygiu darbuotojui už mokamą darbo ir kompensuojamą ne darbo laiką. Tokio atlygio pavyzdžiai:

- darbo užmokestis, socialinio draudimo, garantinio fondo įmokos,

- darbo užmokestis už atostogas,

- kompensacijos už darbo laiką, sugaištą vykdant valstybines ir visuomenines pareigas,

- ligos pašalpa, kurią moka darbdavys,

- darbo užmokesčio priedai, priemokos, premijos, viršvalandžių apmokėjimas,

- darbo užmokestis už darbą naktį, poilsio ir švenčių dienomis.

Taigi abejonių nebeturėtų kilti dėl to, ar reikia sudaryti atostoginių kaupinius. Jie privalomi visiems, kurie apskaitą tvarko vadovaudamiesi apskaitos standartais, nepaliekant jokių išlygų dėl sumų reikšmingumo ar darbuotojų atostogų reguliarumo. Pats reikalavimas nėra naujas. Jis susijęs su kaupimo principu, kuris Lietuvoje taikomas daugiau kaip 20 metų. Remiantis Lietuvos Respublikos pelno mokesčio įstatymo 17 straipsnio nuostatomis, leidžiamiems atskaitymams gali būti priskiriami įmonės sukaupti įsipareigojimai darbuotojams už jų uždirbtas atostogas, tik tuo atveju, jei įmonė tiksliai apskaičiuoja darbuotojų laiką ir darbo užmokesčio sumą.

Įmonės leidžiamiems atskaitymams gali priskirti įsipareigojimų darbuotojams sumas, apskaičiuotas tiek kiekvieną mėnesį, tiek kalendorinių metų pabaigoje tuo atveju, kai šie įsipareigojimai apskaičiuoti tiksliai. Atostoginių kaupinių sudarymo periodiškumą pasirenka pati įmonė. Atostoginių kaupinius ir sąnaudas įmonė turi apskaičiuoti ir pripažinti pagal įmonės nustatytą tvarką, bet ne rečiau kaip paskutinę ataskaitinio laikotarpio dieną. Pasibaigus finansiniams metams, atostoginių kaupinių sumos turi būti koreguojamos, kad paskutinę laikotarpio dieną įmonės apskaitoje būtų kuo tiksliau parodomos darbo užmokesčio sąnaudos ir įsipareigojimai darbuotojams. Apskaičiuojant kaupimų sumą, pirmiausiai reikia žinoti kiekvieno darbuotojo nepanaudotų atostogų likutį ir vidutinį darbo užmokestį. Vidutinis darbo užmokestis apskaičiuojamas toks, koks jis yra kaupimų susidarymo dieną.

Pavyzdys

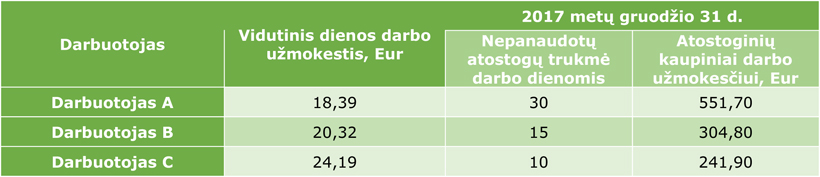

Įmonėje dirba 3 darbuotojai. Atostoginių kaupiniai skaičiuojami metų pabaigoje. Tam, kad tiksliai būtų apskaičiuoti atostoginių kaupiniai, būtina suskaičiuoti vidutinį darbo užmokestį, tenkantį kiekvienam darbuotojui (žr. 1 lentelę).

1 lentelė

2 lentelėje nurodyti apskaičiuoti atostoginių kaupiniai. Kiekvieno darbuotojo vidutinę darbo dienos užmokesčio sumą dauginame iš to darbuotojo nepanaudotų atostogų darbo dienomis (pagal 2017-07-01 įsigaliojusį Darbo kodeksą, atostogas perskaičiuojame darbo dienomis pagal LR socialinės apsaugos ir darbo ministerijos patvirtintą metinį darbo dienų koeficientą, esant 5 darbo dienų savaitei).

2 lentelėje nurodyti apskaičiuoti atostoginių kaupiniai. Kiekvieno darbuotojo vidutinę darbo dienos užmokesčio sumą dauginame iš to darbuotojo nepanaudotų atostogų darbo dienomis (pagal 2017-07-01 įsigaliojusį Darbo kodeksą, atostogas perskaičiuojame darbo dienomis pagal LR socialinės apsaugos ir darbo ministerijos patvirtintą metinį darbo dienų koeficientą, esant 5 darbo dienų savaitei).

2 lentelė

Reikšmingą su atostoginiais susijusių sąnaudų dalį sudaro įmonės lėšomis mokamos valstybinio socialinio draudimo ir garantinio fondo įmokos. Todėl ir šioms įmokoms turėtų būti sudaromi kaupiniai. Kadangi pagal šiuo metu galiojančius teisės aktus, valstybinio socialinio draudimo įmokos mokamos kartu su garantinio fondo įmokomis į SODROS surenkamąja sąskaitą, šiuos priskaitymus sumuosime kartu. Šių sumų apskaičiavimas nurodomas 3 lentelėje.

3 lentelė

Kadangi įmonė kaupimus atostogoms nusprendė sudaryti 2017 m. pabaigoje, kai dar sąnaudos neuždarytos, registruojame veiklos sąnaudas ir atostoginių kaupinius:

D 6114 Atostoginių kaupinių sąnaudos – 1440,88 Eur

K44851 Atostoginių kaupiniai darbo užmokesčiui – 1098,40 Eur

K44853 Atostoginių kaupiniai VSD, GF įmokoms – 342,48 Eur

Pirmą kartą sudarant atostoginių kaupinius, įvertinus praeitais laikotarpiais neišnaudotas atostogas ir apskaičiavus joms tenkančius atostoginius, šios sumos bus laikomos neleidžiamais atskaitymais. Jos taps leidžiamais atskaitymais tuomet, kai darbuotojai išnaudos šias susikaupusias atostogas. Pirmą kartą taikant atostoginių kaupinius, yra koreguojamas nepaskirstytasis pelnas ataskaitinio laikotarpio pradžioje, o aiškinamajame rašte pateikiami atitinkami paaiškinimai.

X